お金の原則や本質を知ることが資産家への第一歩【バビロンの大富豪】

・給料は上がらないし将来が不安だ。

・人生100年時代とか老後2000万円足りないとかいわれるけどどうしたらいいの?

このような悩みを解決する記事になっています。

お金の悩みは多くの人が持っていることでしょう。

「バビロンの大富豪」という名著があります。

そこから得られる教訓を僕なりに解釈して整理します。

【本記事の内容】

●バビロンを豊かにしたお金の原則について

●人生100年時代を生き抜くために知っておくべきお金の原則

・お金の教育を受けていない人

・若くて資産を形成する時間がたくさんある人

・現在お金についての悩みがある人

【超格差社会】日本人の若者と高齢者の貯金の実態

貯金ができない人が多く借金を持っている人が多いのが実情

このようにドキッとされた方はいるんじゃないでしょうか。

安心してください!

生活に余裕がなくて貯金は微々たるものという人が多いのが実情です。

中には借金をしている人も実際にはそこそこいます。

いうならば、奨学金、車・家のローンなども借金ですよね。

そんななかでも、コツコツと貯金は十分貯めていってるという人もいれば、さらに投資もしているという人もいるでしょう。

職場で同じように働いて同じだけ給料ももらっている中で比べても、生活に困っている人もいれば豊かな人もいます。

あなたはお金に困っていませんか?

困っているのであれば、この記事を読んでぜひお金の原則を知りましょう。

【超格差社会は資本主義社会の原則】日本人の貯蓄額の実態

先日僕はこのようなツイートをしました。

超格差社会はますます広がります。

どちらの層に入るかは今からの行動次第ですね。

お金のリテラシーをあげて、浪費をなくし投資をし、いかに早く投資家になるかが分岐点です!☑️還暦迎える4人に1人が貯蓄額100万円以下

☑️平均貯蓄額は2956万円

☑️3000万円以上は23.7%https://t.co/YTVz428WZu— しーたす@健康寿命延伸ブログ (@generalist_pt) November 30, 2019

●還暦迎える4人に1人が貯蓄額100万円以下

●平均貯蓄額は2956万円

●3000万円以上は23.7%

超格差社会になってきているのが分かりますよね。

貧乏人はますます貧乏になり、お金持ちはますますお金持ちになる。

これは資本主義社会の原則なんですよね。

年収110万円でマクド難民って💦

うーん何でこんなことになってるのか理解に苦しむ😅

あえてその道に行かんでも、もっとマシな方法や生き方が無数にあるだろうと思うけどなぁ。

言い方は悪いけど、自分からそういう道に行ってるとしか思えない。https://t.co/kowI2QQAdo— しーたす@健康寿命延伸ブログ (@generalist_pt) October 21, 2019

先日こういったニュースも上がっていました。

悲しいかな、これが現実なんですよね・・・

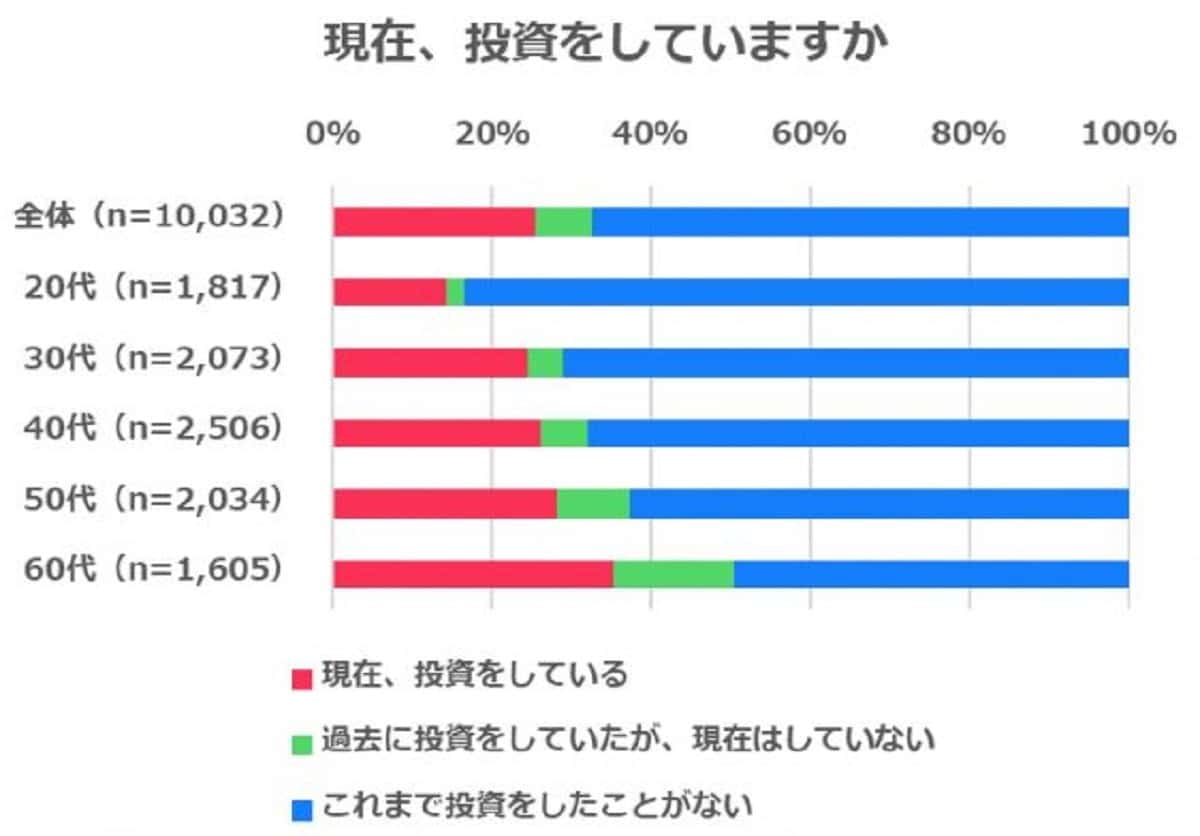

日本人の投資の実態【4人に1人が投資経験あり】

実際に投資をしているという人はどのぐらいいるのでしょうか?

以下、FNN PRIMEというサイトより抜粋

『投資に関するアンケート調査』を以下の調査概要で実施されています。

【調査概要】

調査方法:インターネット (Tアンケート)

調査期間:2019年9月17日(火)~9月19日(木)

調査地域:全国

調査対象:20~69歳の男女(T会員)

サンプル数:10,032名

●「投資をしている」人は25.5%

●「過去に投資をしていたが、現在はしていない」人は7.1%

●「これまで投資をしたことがない」人は67.4%

4人に1人は投資をしているという結果です。

実際は割といるんだなと感じたかもしれません。

でも、実際は20代は20%に満たない(5人に1人未満)というのが実情です。

世代が上がるほど投資人口が増えていて、若い世代から投資しているのはかなりの少数はだというのがわかりますね。

貯金好きの日本人【投資は危ない?ギャンブル?】

日本の貯金の約6割は高齢者が持っている?

日本人には貯金が金融資産の王道という認識があります。

貯金をすることがもっとも賢明とされている現状です。

こんな意見が大多数を締めているのではないでしょうか。

日本人は貯金好きといえますね。

でも20代など今の若い世代で、ちゃんと貯金できている人はどれだけいるのでしょうか?

実は、高齢者はお金を持っているけど、若者はお金を持っていないという現状があります。

日本の金融資産の6割は高齢者が持っているというデータがあります。

厚生労働省の令和元年版高齢化白書より以下、抜粋引用

上記のグラフをみてください。

日本全体の貯金に占める割合を高齢者層が約6割占めています。

30歳未満は、なんと驚きの0.5%です・・・。

絶句しますよね・・・

今の日本において、若者がほとんどお金を持っていないかわかります。

貯金すらできていない現状であり、投資するだけの余裕がないのが容易に想像できますね。

【若者に投資の余裕はない?】日本人の投資家の多くは高齢者

先ほどのグラフをもう一度みてみてください。

いかに、若者が投資をしておらず高齢者層が占める割合が大きいかわかりますね。

20代で投資をしている割合は、20%(5人に1人)に満たない。

現代の若い世代には投資をするという余裕がないというのがわかります。

今の社会経済的な事情が大きいとは思います。

でも、お金に対するリテラシーの欠如が一つの要因ともなっています。

お金の原則・本質【収入の1/10をとっておくこと】

【パーキンソンの法則】収入が増えたその分支出が増える

こういう人は一定数いるんじゃないでしょうか?

収入=支出ということですよね。

こんな寸分の狂いもなく、収入と支出が=であるって不思議じゃないですか?

これには既に報告されている報告があります。

『パーキンソンの法則』といわれるものです。

仮に、今年収400万円で貯金が0の人は、年収が700万円になっても支出がその分増えるだけで貯金ができないということです。

こういう現象が起こってきます。

これをパーキンソンの法則というわけですね。

結論からいえば、今現在、収入=支出となっている方は収入が増えたとしても、その分同じだけ支出するので貯金ができません。

なぜお金が貯まらないのか?人の欲望には際限がない

では、なぜ収入が増えても支出が同じだけ増えるのでしょうか?

臨時収入が入ったときに、こんな感じで臨時の支出をしてしまったことはないでしょうか。

これは人の欲望には際限がないからです。

収入が増えた分、新たな欲望を満たすために支出も増えているのです。

これでは、いくらお金を稼いだとしても一向にお金はたまりません。

他人のために働いているのと同じ

一生懸命に働いて稼いだお金で、住居費、食費、服飾費、交際費など諸々を支払います。

商品やサービスを売っている人に対してお金を払っています。

これは、他人であるその人たちの富を豊かにすることと同じです。

ではその結果、あなたに手元に残ったお金はいくらでしょうか?

もし、残っていないのであれば、あなたは他人のために働いているといっても過言ではありません。

お金というのは、自分の時間と労力を注ぎ込んで得るものです。

そのうち、手元に残ったお金や自己投資に使ったお金はいくらありますか?

収入=支出となっていて、お金が残っていない人は考え直すべきです。

収入の1/10を自分の物としてとっておくこと

「バビロンの大富豪」の中で、お金の大原則が唱えられています。

それは、『収入の1/10を自分の物としてとっておくこと』です。

つまり、手取りの収入が20万円であるなら、どんなことがあってもその2万円だけには手をつけないということ!

これができないと、資産形成の第一ステップにもすすめません。

まず何があっても、収入の1/10を死守すること。

オススメの方法

・別口座への先取り貯金

・財形貯蓄

要は、初めからなかったお金として別によけておくことです。

人はある分だけお金を使ってしまいます。

意思の力に頼るというのはとても難しく、場合によっては不可能といってもいいほどであるということを認識すべきです。

これは前述した『パーキンソンの法則』で示されています。

黄金の「7つの知恵」を胸に刻もう

【第1の知恵】財布を太らせることから始めよう

すなわち、前述の『収入の1/10を自分の物としてとっておくこと』です。

実際にやってみると分かります。

9/10のお金で生活していても、困ることなく生活できちゃいます。

そのとき、不必要な浪費にお金を使っていたことに気づくはずです。

【第2の知恵】自分の欲求と必要経費を混同するべからず

多くの人が陥りがちな誤ったお金の使い方があります。

本当に必要なお金の使い道と自分の欲求が見分けられていないことです。

●車は新車

●家は新築マイホーム

●服を買うのはストレス発散だから必要経費

これらは本当に必要経費でしょうか?

本当にそうですか?あなたの欲求が加味されていませんか?

必要経費と呼んでるものは、自分で気をつけていない限り、必ず収入と等しくなるまで大きくなってしまうものなのです。

●必要な経費と自分自身の欲求を混同してはいけない!

●お金を使うときは、それが100%使う価値があるものでなければいけない!

【第3の知恵】貯めた資金は寝かさずに増やすべし

財産とは財布や通帳に入っている預金ではありません。

それは、生活防衛資金に過ぎません。

しっかりとした定期的な収入こそが財産です。

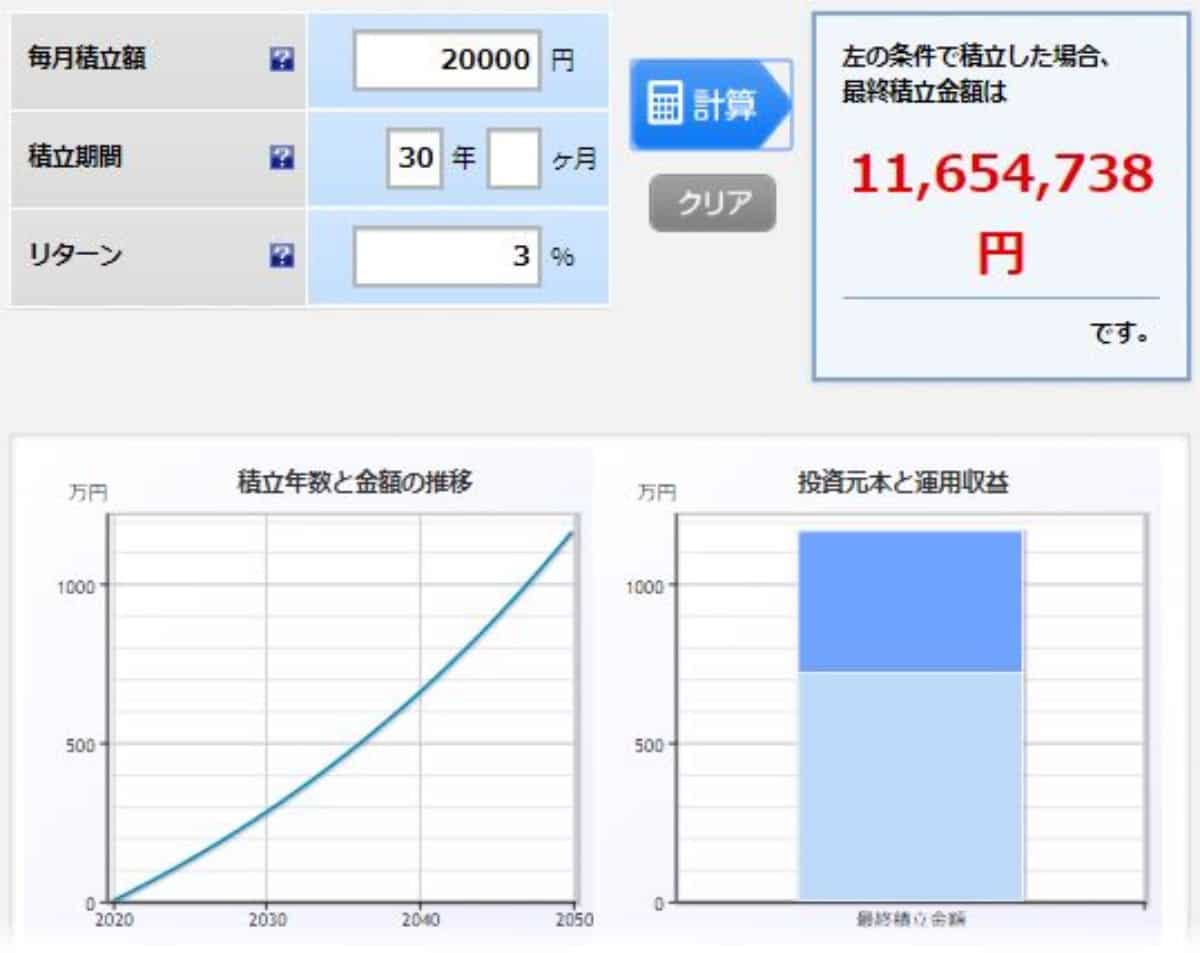

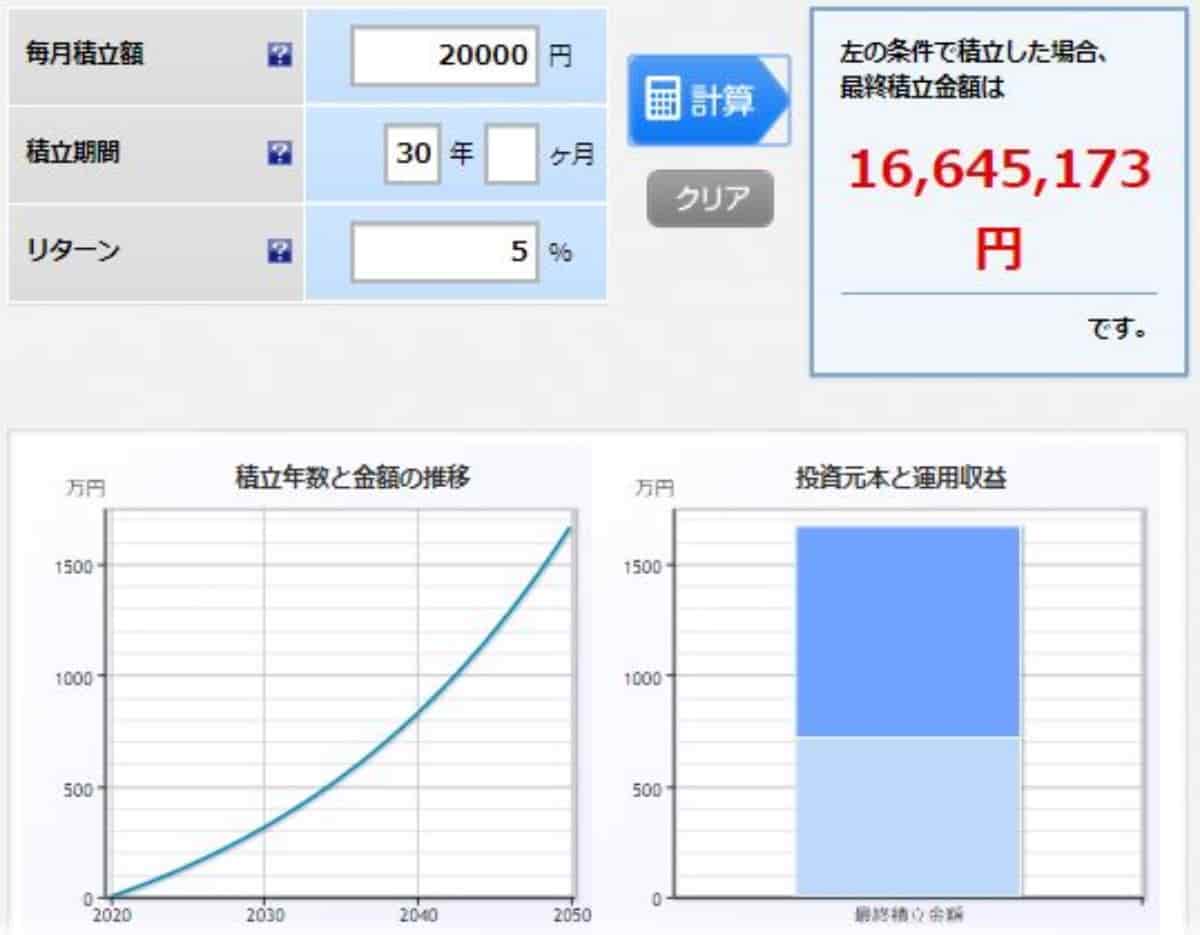

2つの例を考えてみましょう。

①毎月2万円を貯金

②毎月2万円を利回り3%(あるいは5%)で運用

30年後にはどのような差となって現れているでしょうか?

楽天の積み立て簡単シミュレーションを使って、比較してみましょう。

①ですが、2万円×12ヵ月×30年=720万円ですね。

②ですが、利回り3%で1165万円で、利回り5%であれば、1664万円となります。

その差は、なんと944万円です!

運用利回りによっては、倍以上のお金に膨れ上がっているのが分かりますね。

これが、いわゆる複利の力です。

※複利とは、利子にも利子がつくことです。

歳月が積みあがるほど強力な力となります。

アインシュタインをして、「人類最大の発明」「宇宙で最も偉大な力」と言わしめたのが『複利の力』なのです。

【第4の知恵】損失という災難から貴重な財産を死守すべし

お金がたまってくると、一気に増やしたいと欲望にかられるかもしれません。

リスクなしにリターンは得られませんが、ハイリターンの裏にはハイリスクが潜んでいます。

投資のつもりが投機(ギャンブル)になってはいませんか?

健全な投資をしましょう。

いくつか、例をあげてみましょう。

・積み立てNISA

・iDeCo

・インデックス投資

・高配当株投資

金融庁お墨付きの積み立てNISAであれば、ぼったくり投資商品は排除されています。

あとは、手数料ハンターにも要注意です。

くれぐれも、大手証券会社の窓口や銀行の窓口で、投資商品を買わないようにしましょうね。

楽天証券かSBI証券などのネット証券を使いましょう。

【第5の知恵】自分の住まいを持つことは有益な投資と心得よ

『バビロンの大富豪』ではマイホームを所有することを推奨しています。

しかしこれについては、現在の社会や経済においては当てはまりません。

良い物件は素人には回ってきません。

ほとんどは、買った時よりリセールは下がり損をします。

【第6の知恵】将来の保障を確実にすべく、今から資金準備に取りかかるべし

若いうちは労働で収入を得続けることができます。

しかし、いつかは労働で収入を得られなくなるときがきます。

働かなくても入ってくるお金の流れを構築することが大切です。

健全な資産運用を行ていれば、仕事を引退するときには十分な資産が築けているはずです。

この資産を失わず、将来の保障を確実にすること!

・老後の資金

・家族を守る財産

この2つをかなえるための十分な資金を用意しておきましょう!

【第7の知恵】明確な目的に向かって、自己の能力と技量を高め、よく学び、自尊心を持って行動すべし

最後の格言はこれです。

望みは単純で明確なものでなければなりません。

そのために必要となることは以下の通りです。

●自らの能力を開発すること

●仕事の技量を高めること

●勉強して考えを深くすること

●自尊心を持って適切な行動をとること

以上が、バビロンを繁栄に至らせた黄金の『7つの知恵』です。

第1の知恵財布を太らせることから始めよう

第2の知恵自分の欲求と必要経費を混同するべからず

第3の知恵貯めた資金は寝かさずに増やすべし

第4の知恵損失という災難から貴重な財産を死守すべし

第5の知恵自分の住まいを持つことは有益な投資と心得よ

第6の知恵将来の保障を確実にす向かって、今から資金準備に取りかかるべし

第7の知恵明確な目的に向かって、自己の能力と技量を高め、よく学び、自尊心を持って行動すべし

目先のお金か知恵どちらが富をもたらすのか

宝くじで1億円あたったとしたら?

誰でも一度は話題にしたり、妄想したことありますよね。

でも、実際に1億円が富をもたらすといえるのでしょうか?

あなたは1億円という大金に欲求を刺激されます。

前述のお金の原則にあったように、よほど注意しなければ支出は収入に合わせて膨らんでいきます。

マイホームや旅行や車などに数千万円使ってしまうかもしれません。

もしあなたにお金の知恵がなければ、残りのお金もいずれ泡のようになくなってしまうでしょう。

年収1000万円だとしたら?

年収1000万円は一般的な給与所得の人たちからしたら憧れの数字です。

年収1000万円は20人に1人という人たちです。

しかし、年収1000万円の人たちが、みな豊かに資産を構築できているでしょうか?

リベラルアーツ大学の両学長が、下記のような動画を投稿されています。

要するに、お金を貯める・守る力がなければ、年収1000万円でも簡単に貧乏にもなれるということです。

年収400万円でもお金の本質を知っていたとしたら?

逆にいえば、年収が400万円でも前述したようなお金の本質を理解していれば、確実に資産を構築できます。

稼ぐ力も大切ですがそれ以上に大切なのは、お金の本質を理解してお金と付き合うことです。

そうすることで、お金は確実にあなたの元へ集まってくるでしょう。

YouTuberの『倹者の流儀』の鞍馬さんもこのような動画を出されています。

鞍馬さんほど、徹底することはなかなか難しいかもしれませんが、お金に対するリテラシーを高めるためには参考になるかと思います。

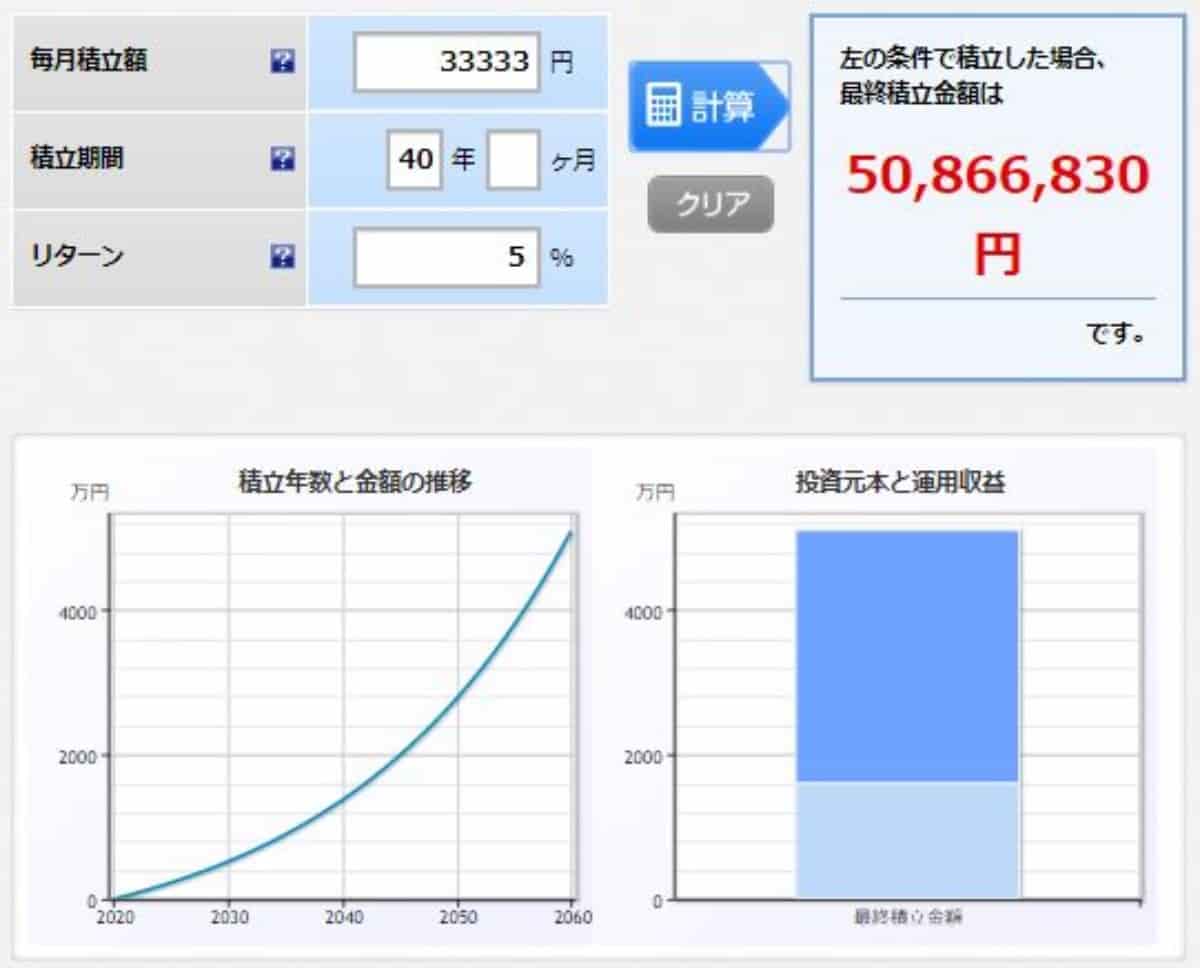

収入の1/10を投資し続けたらどうなる?

ではお金の原則である『収入の1/10』を投資し続けたらどうなるのでしょうか?

ここでは、年収400万円を例として、年間40万円の積み立てをしつづけたらどうなるか試算してみましょう。

捕らぬ狸の皮算用ではありますが参考にはなるはずです。

ちょうど年間40万円だと積み立てNISAの上限額と同じになりますね。

25歳から65歳までの40年間で利回り5%で計算してみましょう。

毎年40万円を40年間積み立てると5086万円になりましたね。

貯金だけであれば、当然ですが1600万円です。

こう考えると、改めて複利の力を思い知らされますね。

僕が思い描いている資産形成の展望

僕自身も資産形成に向けて動き始めています。

①積み立てNISAでの年間40万円のインデックス投資

②年間100万円の投資のための余剰資金の貯蓄⇒タイミングをみての高配当株投資

上記を柱としながらも、加えて節税対策も兼ねてのiDeCoを検討しています。

思い描く未来に向けて、歩みを始めたばかりではありますが、積み上げていく決心をつけました。

こうなれば、4000万円の利回り3%でも年間120万円の不労所得は固くなる。

これは普通に20年間継続すれば、誰でも目指せる未来。

年金2000万円問題なんて恐ろしくも何ともなくなる。20年で計算したけど、30年なら7000万円に到達する。

65歳を迎える頃には、十分達成できる数字。— しーたす@健康寿命延伸ブログ (@generalist_pt) November 30, 2019

借金地獄から抜け出すための方法とは

こういった人たちはどうすればいいのでしょうか?

これについても、『バビロンの大富豪』は救いの道を示してくれています。

借金は利息がつき雪だるま式に増える

資産運用する際に『複利の力』については再三述べてきました。

借金に関しては、複利の力がマイナスに働きます。

いわゆる雪だるま式に借金が膨らんでいくというやつです。

ひどくなると利息を払うのがやっとで元金が全く減らない・・・。

何てこともありえます。

そうなってしまったらもうどうにもなりません。

きちんと説明したうえで、利息を待ってもらうしかない。

そうすれば必ず支払うという契約を交わすしかないでしょう。

弁護士など専門職に相談しましょう。

収入の7/10で生活をすること

まずは、借金返済のための余剰資金を捻出するためには、ここを徹底しないと始まりません。

収入の2/10を借金の支払いに回すこと

なかなか大変ですが、返済していくためにはこれを継続し続けるしかありません。

収入の1/10を自分のためにとっておくこと

残りの1/10を自分のためにとっておくことも大切です。

ここを投資に回すことで借金の返済を早め、自分の資産も構築するということ。

ただし、これは現在の社会経済においては通用しないところがあるでしょう。

まとめ【今すぐお金の原則に従って行動しよう】

今あなたは何歳ですか?

何歳まで生きて何歳まで働けるのでしょう?

誰にも分からないし神のみぞ知るところです。

人生100年時代と言われ、今わたしたちが想像している以上に長生きすることになるでしょう。

そうなったときに、お金に悩まされて生きていくというのは何とも豊かではない生き方になってしまいます。

今からでも遅くはない!

『バビロンの大富豪』から学んだお金の原則に従って行動し、資産家への第一歩を踏み出しましょう!

それでは、また!